HOE DE CSRD UW BEDRIJF BEÏNVLOEDT

Blog

Wat is de CSRD?

De Corporate Sustainability Reporting Directive (CSRD) is nieuwe EU-wetgeving die grote bedrijven verplicht om te rapporteren over duurzaamheid. De richtlijn heeft meerdere doelen:

- de transparantie te vergroten,

- de kwaliteit van de duurzaamheidsinformatie te verbeteren, en

- betere vergelijking van de door bedrijven verstrekte informatie mogelijk te maken.

Deze doelen tezamen moeten de overgang naar een duurzame toekomst versnellen en zo de doelstellingen van de Europese Green Deal ondersteunen, waaronder de uitvoering van het “Parijs akkoord”. Het helpt belanghebbenden zoals investeerders, beleidsmakers, werknemers, consumenten en anderen om de niet-financiële prestaties van bedrijven te beoordelen. De grootste verandering die wij van de CSRD verwachten, is vooral dat deze gaat leiden tot gedragsverandering binnen bedrijven.

Voor welke bedrijven is het relevant?

De Corporate Sustainability Reporting Directive (CSRD) is van toepassing op alle (beursgenoteerde en niet-beursgenoteerde) grote ondernemingen die voldoen aan twee van de volgende drie criteria:

- > 250 werknemers

- Omzet > 40 miljoen euro

- >20 miljoen totale activa

Hoeveel bedrijven moeten voldoen aan de CSRD?

In Europa zullen naar verwachting 49.000 bedrijven onder de reikwijdte van de nieuwe richtlijn vallen, waarvan meer dan 2.000 in Nederland. De CSRD vervangt de Richtlijn Niet-Financiële Verslaggeving (NFRD) die rapportage verplichtingen stelt aan 11.600 bedrijven in Europa, waarvan 115 in Nederland. Er moeten dus aanzienlijk mee bedrijven in gaan rapporteren over duurzaamheid.

Wanneer moeten bedrijven beginnen met rapporteren onder de nieuwe richtlijn?

- Ondernemingen die nu al moeten voldoen aan de huidige richtlijn niet-financiële rapportage (NFRD), oftewel OOB's met meer dan 500 FTE, moeten over boekjaar 2024 voor het eerst een CSRD-compliant verslag uitbrengen. De eerste CSRD verslagen zullen dus begin 2025 verschijnen.

- Andere grote bedrijven, die aan twee van de drie bovengenoemde criteria voldoen, moeten een CSRD-compliant rapport uitbrengen over hun duurzaamheidsprestaties over het fiscaal jaar 2025.

- Kleine beursgenoteerde ondernemingen moeten beginnen met het rapporteren van hun duurzaamheidsprestaties over het fiscaal jaar 2026, maar kunnen een uitstel krijgen tot het jaar 2028. Voor SME’s zal een aparte standaard worden ontwikkeld.

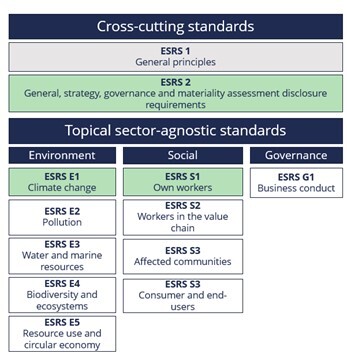

Wat is de structuur van de nieuwe normen?

De European Sustainability Reporting Standards (ESRS) geven een gedetailleerde invulling aan de CSRD. De ESRS’en bestaat uit 2 generieke normen en 10 normen voor milieu-, sociale en governance kwesties. In de toekomst zullen sectorspecifieke normen beschikbaar komen. De belangrijkste componenten zijn dubbele materialiteit, opname van toekomstgerichte informatie, informatie over duurzaamheidskwesties in de gehele waardeketen en het concept van due diligence op het gebied van duurzaamheid. ESRS 2, ESRS E1 en ESRS S1 zijn verplicht voor alle bedrijven, ongeacht de materialiteitsbeoordeling (waarbij ESRS S1 verplicht is voor bedrijven met > 250 werknemers). Alle andere ESRS’en zijn alleen verplicht als zij materieel zijn.

Hoe moet het duurzaamheidsverslag worden gestructureerd?

Duurzaamheidsinformatie moet als volgt worden gestructureerd om transparantie en vergelijkbaarheid te bevorderen (onderstaand in het Engels uit het ESRS-bron document):

| Part of the management report | ESRS | Title |

| 1. General information | ESRS 2 | General disclosures about the company |

| 2. Environmental information | ESRS E1 | Climate change |

| ESRS E2 | Pollution | |

| ESRS E3 | Water and marine resources | |

| ESRS E4 | Biodiversity and ecosystems | |

| ESRS E5 | Resource use and circular economy | |

| 3. Social information | ESRS S1 | Own workforce |

| ESRS S2 | Workers in the value chain | |

| ESRS S3 | Affected communities | |

| ESRS S4 | Consumers and end-users | |

| 4. Governance information | ESRS G1 | Business conduct |

Wat zijn de sub-onderwerpen van elk duurzaamheidsthema?

Het onderstaande overzicht geeft een beter beeld van elk duurzaamheidsvraagstuk en de bijbehorende sub-onderwerpen en geeft een gedetailleerd overzicht van de onderwerpen waarover u moet rapporteren. Merk op dat alle bedrijven moeten rapporteren over klimaatverandering, ongeacht de uitkomst van de materialiteitsbeoordeling (onderstaand in het Engels uit het ESRS-bron document).

| ESRS | Topic | Sub-topic | Sub-sub-topics |

| E1 | Climate change | • Climate change adaptation • Climate change mitigation • Energy |

|

| E2 | Pollution | • Pollution of air, water, soil, living organisms & food resources • Substances of concern & very high concern | |

| E3 | Water & marine resources | • Water withdrawals • Water consumption • Water use • Water discharges in waterbodies and in the oceans • Habitat degradation and intensity of pressure on marine resources |

|

| E4 | Biodiversity & ecosystems | • Direct impact drivers of biodiversity loss | • Climate Change • Land-use change • Direct exploitation • Invasive alien species • Pollution • Others |

| • Impacts on the state of species • Impacts on the extent & condition of ecosystems • Impacts and dependencies on ecosystem services | • Species population size • Species global extinction risk • Land degradation • Desertification • Soil sealing | ||

| E5 | Circular economy | • Resources inflows, including resource use • Resource outflows related to products & services • Waste | |

| S1 | Own workforce | • Working conditions | • Secure employment • Working time • Adequate wages • Social dialogue • Freedom of association, the existence of works councils and the information, consultation, and participation rights of workers • Collective bargaining, including rate of workers covered by collective agreements • Work-life balance • Health and safety |

| • Equal treatment and opportunities for all | • Gender equality & equal pay for work of equal value • Training and skills development • Employment and inclusion of persons with disabilities • Measures against violence and harassment in the workplace • Diversity | ||

| • Other work-related rights | • Child labor • Forced labor • Adequate housing • Privacy | ||

| S2 | Workers in the value chain | • Working conditions | • Secure employment • Working time • Adequate wages • Social dialogue • Freedom of association, including the existence of work councils • Collective bargaining • Work-life balance • Health & safety |

| • Equal treatment and opportunities for all | • Gender equality and equal pay for work of equal value • Training and skills development • The employment and inclusion of persons with disabilities • Measures against violence and harassment in the workplace • Diversity | ||

| • Other work-related rights | • Child labor • Forced labor • Adequate housing • Water and sanitation • Privacy | ||

|

S3 |

Affected communities | • Communities’ economic, social and cultural rights | • Adequate housing • Adequate food • Water and sanitation • Land-related impacts • Security-related impacts |

|

|

• Communities’ civil and political rights | • Freedom of expression • Freedom of assembly • Impacts on human rights defenders | |

|

|

• Rights of indigenous communities | • Free, prior and informed consent • Self-determination • Cultural rights | |

| S4 | Consumers and end users | • Information-related impacts for consumers and/or end-users | •Privacy • Freedom of expression • Access to (quality) information |

| • Personal safety of consumers and/or end-users | • Health and safety • Security of a person • Protection of children | ||

| • Social inclusion of consumers and/or end-users | • Non-discrimination • Access to products and services • Responsible marketing practices | ||

| G1 | Business conduct | • Corporate culture • Protection of whistle-blowers • Animal welfare • Political engagement and lobbying activities • Management of relationships with suppliers including payment practices | |

| • Corruption and bribery | • Prevention and detection including training • Incidents |

Waar kan ik meer informatie vinden?

Voor informatie over alle ESRS klik hier. Elke Europese duurzaamheidsverslaggevings-standaard leidt u in detail door de openbaarmakingsvereisten.

Wij helpen u ook graag verder!

Neem vrijblijvend contact met ons op voor:

- Een kennismakingsgesprek

- Een CSRD quick scan van de openbaarmakingsvereisten en gaps ten opzichte van uw huidige rapport

- Hulp bij het opstellen van uw duurzaamheidsverslag

- Hoe te werken aan CSRD-compliance en gedragsverandering binnen uw organisatie.

Neem contact op met:

Ulrike@toscatribe.nl (+31 651 072 464)

or

Nicolette@toscatribe.nl (+31 653 288 506).

Terug naar nieuws